9月是“全国个体工商户服务月”,小规模纳税人增值税优惠政策也是绝大多数个体工商户所关心的内容,为了方便大家及时了解并正确享受政策,申税小微梳理了小规模纳税人增值税优惠要点,一起来看看吧。

一、享受主体

小规模纳税人

指年应征增值税销售额在500万元及以下的纳税人。

二、政策内容

Part 1

至2027年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

增值税小规模纳税人(以下简称小规模纳税人)发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受上述免征增值税政策。

Part 2

至2027年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

三、政策依据

《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2023年第19号)

《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)

四、操作指引

登录电子税务局

登录电子税务局后,小规模纳税人可以通过以下两种功能路径办理增值税及附加税费申报。

路径一:在首页【我的待办】-【本期应申报】模块,点击【填写申报表】。

路径二:点击【我要办税】-【税费申报及缴纳】-【增值税及附加税费申报(小规模纳税人)】,或搜索“增值税及附加税费申报(小规模纳税人)”进入申报。

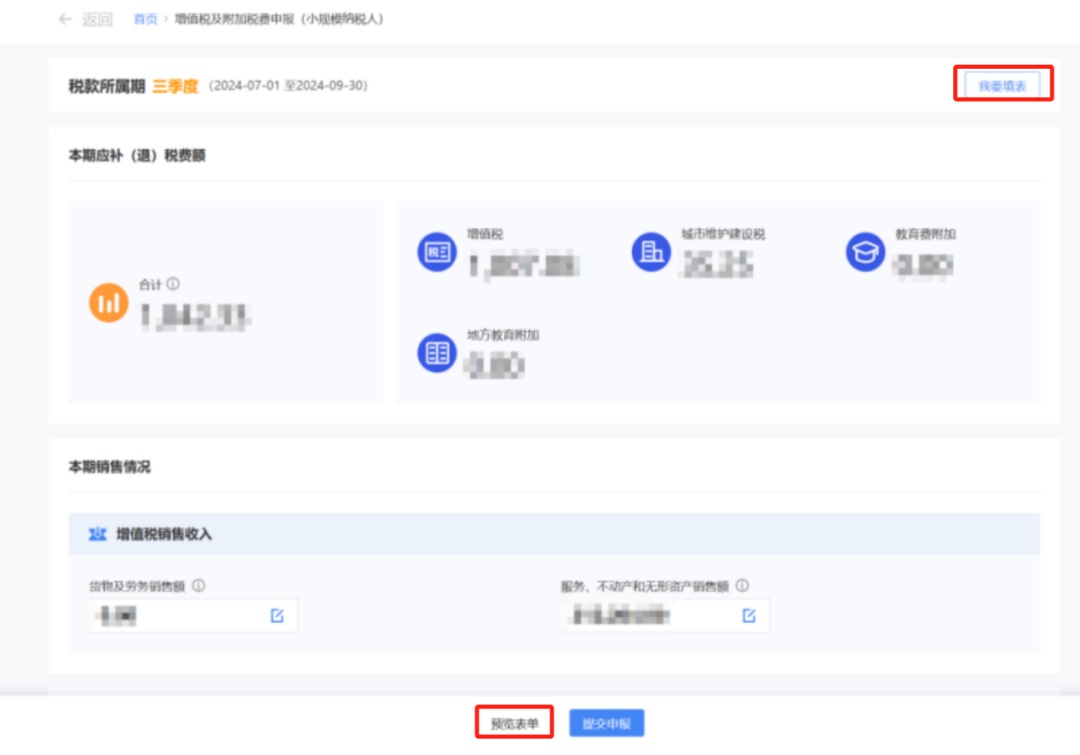

目前有确认式和填表式两种申报模式,系统会根据纳税人业务复杂程度,自动匹配推荐的申报模式。

针对业务简单的纳税人,系统会自动推荐确认式申报(可自行选择填表式);针对业务复杂的纳税人,系统会自动推荐填表式申报。

(1)确认式申报模式

当纳税人涉及的业务简单时,系统会根据纳税人开具发票的信息自动预填收入并计算税(费)结果,纳税人只需要对预填的收入以及税(费)结果进行确认即可。

如因存在未开票收入导致销售收入与实际经营不符,应根据收入的性质点击【货物及劳务销售额】、【服务、不动产和无形资产销售额】输入框,根据实际经营情况编辑完成后,点击【确定】即可。

如需修改其他数据,点击右上方【我要填表】即可切换到填表式申报模式,纳税人可根据实际经营情况对数据进行修改。修改完成后,可以点击【预览表单】检查报表数据。

(2)填表式申报模式

当系统判定纳税人涉及业务复杂时,将直接进入申报表表单填写页面,并根据企业开具的发票信息自动预填数据,若纳税人需要修改数据,可直接对主表数据进行修改。

在附列资料二(附加税费情况表)中,系统会自动列出对应的“六税两费”减征比例及减征额,可查看“六税两费”政策享受情况。

*小规模纳税人享受增值税减免政策填报时区分以下两种情形:

情形一:

在附列资料二(附加税费情况表)中,系统会自动列出对应的“六税两费”减征比例及减征额,可查看“六税两费”政策享受情况。

情形二:

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元的,减按1%征收率征收增值税的销售额应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

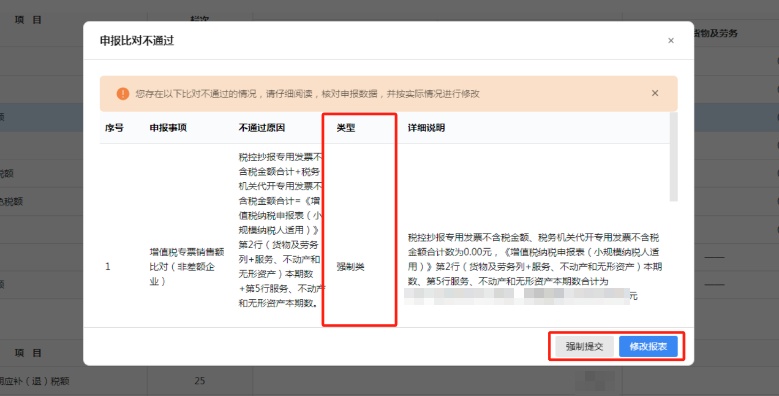

申报信息填写完毕后,点击【提交申报】。若系统出现“填写校验不通过,请先修改申报表”提示,请根据左下角提示正确修改表单内容。其中橙色为提示类问题,可以在确认无误情况下进行提交;红色为强制类问题,纳税人必须在正确修改表单内容后方可提交。

对申报比对不通过类型均为“提示类”的,点击【强制提交】后,比对不通过数据会形成后台记录,但不会产生申报比对异常流程,可通过更正申报表清除比对异常记录;对申报比对不通过类型存在“强制类”的,则需要说明具体原因并上传佐证材料,提交后会产生申报比对异常流程流转至税务人端,要注意跟踪比对异常处理情况,否则会影响发票开具。

申报成功后,可看到本期税款,查验金额无误后,点击【立即缴款】完成本次申报涉及的税费款缴纳。

如暂不缴纳,后期可以通过首页【我要办税】-【税费申报及缴纳】-【税费缴纳】进行缴款,请注意缴款期限,若超过缴款期限,系统会自动产生滞纳金。

五、注意事项

成品油零售加油站、黄金交易所等特定企业必须登记为一般纳税人。

连续12个月或四个季度销售额超500万元,必须登记为一般纳税人,按照政策规定,选择按照小规模纳税人纳税的、年应税销售额超过规定标准的其他个人的除外。

纳税期限可任选按月或按季申报,一个会计年度内不得变更。如果是按月纳税的小规模纳税人,那么月销售额超过10万元的当月是无法享受免税的;如果是按季纳税的小规模纳税人,那么季度中某一个月销售额超过10万元,但季度销售额不超过30万元的,是可以按规定享受免税的。

供稿:钱依婷

制作:何梦璇