(74)

(74)

(1)

(1)

收藏

收藏

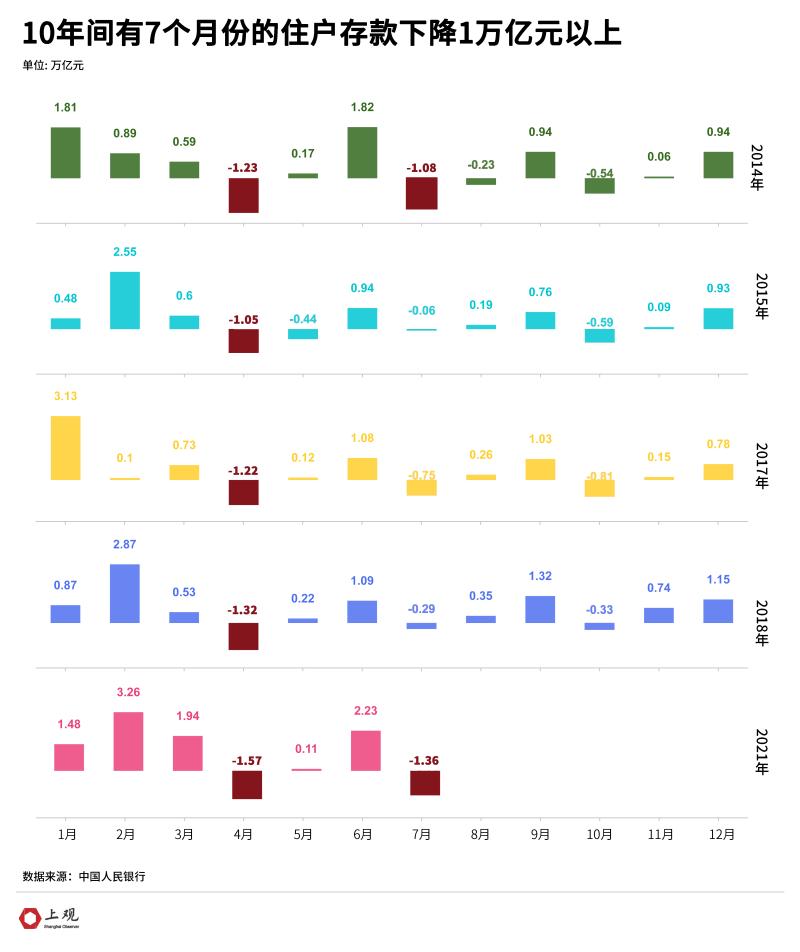

最近中国人民银行(以下简称“央行”)公布了7月金融统计数据报告,有一个数据引起了某些人的注意:7月份住户存款减少1.36万亿元。

梳理2011年至今的数据,我们发现,7月份出现的住户存款减少并非是今年才出现的特殊情况。实际上,每个季度结束后的第一个月,即4、7、10月,住民存款基本都会出现下降的情况,这其中,近十年来有7个月份的住户存款下降1万亿元以上。

存款规模将在季后一个月出现回落。

二是住户存款增加额。

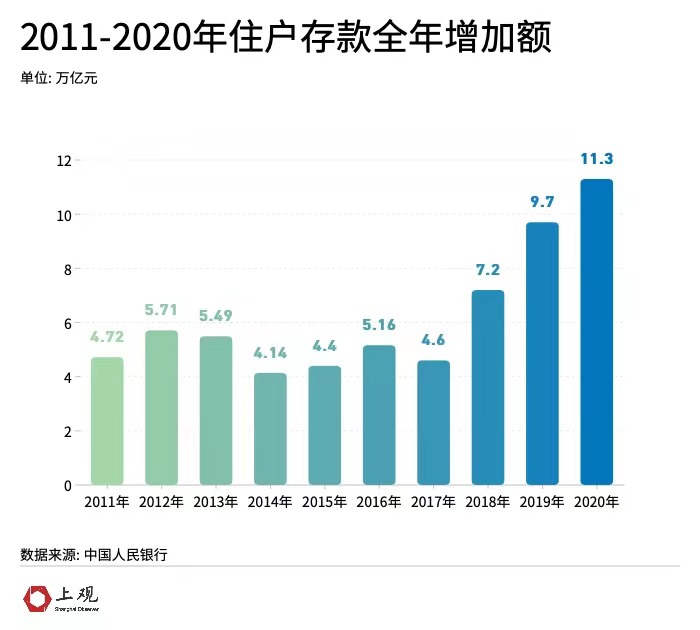

我国是一个高储蓄率国家,居民储蓄也一直被认为是保障金融安全、促进经济发展的重要力量。从近年来居民储蓄的实际增长来看,由于受房价上涨、教育医疗等方面支出增加、各类理财产品增多、互联网金融逐步发展、居民消费升级等方面因素的影响,居民储蓄确实也出现了增速放缓、储蓄率下降的现象。如果单单以一个月份的住户存款额的波动就“唱衰”中国经济,可谓是无稽之谈!

我也说两句

我也说两句

沪公网安备 31010602000361号

沪公网安备 31010602000361号