(38)

(38)

(0)

(0)

收藏

收藏

“每个月工资都差不多,为什么这个月扣除的个税比上个月多了?”进入下半年,上海市税务部门12366热线接到很多市民打来的咨询电话询问个税相关事宜。

与此同时,很多企业的财务也向解放日报·上观新闻反映:“我们在计算员工个税的时候发现,上半年每月扣缴的个税基本持平。但到了7月份,在工资相对稳定的情况下,扣缴的个税却比上月增加了1.3万。”

可以发现,新个税法实施后,在月度工资不变的情况下所缴纳个税数额会出现“前低后高、逐渐增加”的情况。

从年头到年尾,为何个税会越缴越多?这是否意味着减税只发生在上半年,而下半年并没有减税?

对此,解放日报·上观新闻咨询了国家税务总局上海市税务局个人所得税处,其有关负责人解释:“月度纳税‘前低后高、逐渐增加’是因为个人所得税的申报和扣缴方式发生了变化。即从今年1月1日起,居民个人的工资薪金所得的的申报方式从原来的按月代扣代缴改为了累计预扣法。随着累计收入的增加,适用的税率也会在达到一定数额后产生税率跳档,因此月度纳税也随之增加。”

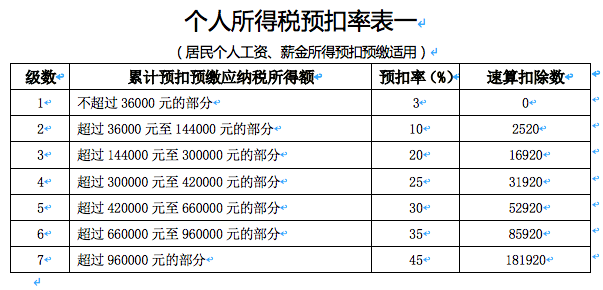

税率跳档演算

7级超额累进税率表,来源:国家税务总局官网

什么是税率跳档?

来自市税务局的权威解释:目前在我国,居民个人工资薪金收入扣减免税收入、减除费用、专项扣除、专项附加扣除、依法确定的其他扣除后,其应纳税所得额按照7级超额累进税率计税。也就是说,应纳税所得额超过部分按所对应的税率级次分别计税,这就是所谓的“税率跳档”。

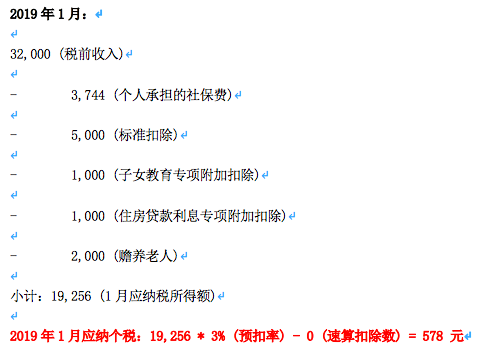

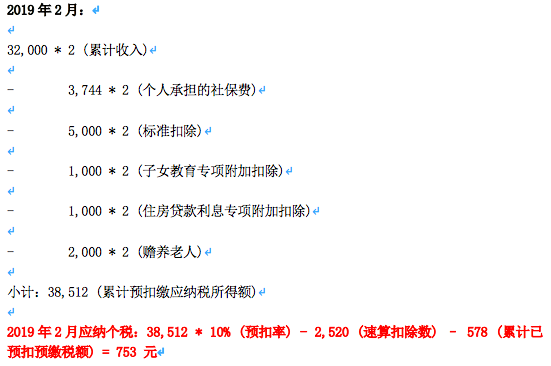

案例一:假如工资较高,第二个月就会发生税率跳档情况。

假设小李为一名工作生活于上海的白领,其2019年1月和2月的税前工资薪金均为32000元,个人需要承担的社保费3744元/月,适用小李的专项附加扣除有子女教育,住房贷款利息及赡养老人三项。

因此,小李在2019年1月和2月的应纳个人所得税的演算结果如下:

以后月份以此类推。

案例二:假如工资中等,一般在半年后发生税率跳档的情况。

假设纳税人甲每月扣除“五险一金”后取得工资薪金收入1.2万元,享受每月1千元的子女教育专项附加扣除,在不考虑其他因素影响下,1月应纳税所得额为6000元。

2019年1月应纳个税:6000*3%(预扣率)- 0(速算扣除数)= 180 元

2019年2月应纳个税:12000*3%(预扣率)- 0(速算扣除数)- 180(累计已预扣预缴税额)= 180 元

以此类推。

2019年6月应纳个税:36000*3%(预扣率)- 0(速算扣除数)- 900(累计已预扣预缴税额)= 180 元

但到了7月份,累计应纳税所得额达到了4.2万元,其中超过3.6万元的部分,适用税率“跳档”到10%。

2019年7月应纳个税:42000*10% - 2520(速算扣除数)- 1080(累计已预扣预缴税额)= 600 元。

可见,7月份应预缴个税比之前几个月多了420元。

预纳税“前低后高”并不代表税负增加

在新的计税方式下产生的预纳税“前低后高、逐渐增加”现象,是不是意味着税负的增加?

虹口区税务局个人所得税科科长程海燕给出了否定的答案,并用“两个比较”作了进一步解释说明。

一是两种计税方式比较。改革前,个税是按月计算,在月度收入不变的前提下,每月税额基本不变。

改革后,新个税法对综合所得实行按月预缴,按年汇算累计计税。而且,新的计税方式对月度收入波动大、一些月份免税额度不足扣除的中低收入群体来说,还可以拉低税负。

二是个税改革前后税负比较。受“起征点”和税率调整、实施专项附加扣除等因素影响,个人所得税改革减税效应明显。假设案例二中的纳税人工资薪金一直未发生变化,则他在2019年度需要缴纳个税为4680元,比上一年减少了7000多元。

我也说两句

我也说两句

沪公网安备 31010602000361号

沪公网安备 31010602000361号