(5)

(5)

(0)

(0)

收藏

收藏

今天,新个税法过渡性政策正式施行。自此,纳税人工资薪金所得的起征点提高至5000元,并适用新税率表。与此同时,个体工商户、个人独资合伙企业都将率先从新个税法过渡性政策中受益。

先行实施的新个税法过渡性政策将究竟将带来哪些利好?解放日报·上观新闻在此为广大纳税人一一梳理。

利好一:工资薪金所得减税幅度明显

国家税务总局上海市税务局个人所得税处负责人兰敏介绍,10月1日后取得工资薪金的纳税人,可以扣除5000元每月的基本减除费用并适用新税率表,大部分纳税人都有不同程度的减税,特别是中低收入者减税幅度更为明显。

在新的税率表中,工资、薪金所得的七档税率与以前一致,但级距有了明显的变化:3%、10%、20%三档低税率的级距明显扩大,25%的税率级距有所缩小,而30%、35%、45%这三档较高税率的级距保持不变。

值得注意的是,新个税法还调整了生产经营所得各档税率,其中最高档35%税率的下限从10万元提高至50万元。这意味着个体工商户、个人独资合伙企业都将从税改中受益。

“从前期对本市的纳税人个人减税测算情况来看,本市广大纳税人都将充分感受到个税改革的红利,尤其是中低收入人群减税幅度明显。”兰敏表示。

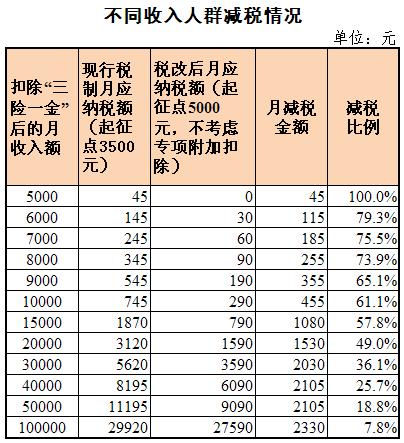

不同收入群体的减税情况,来源:国家税务总局上海市税务局

利好二:纳税服务更便捷优化

为了让各类企业能够提前适应新个税法的变化,市税务局除了自9月28日起在上海税务微信公众号上线12366智能咨询平台,通过“人工+智能”的方式开通纳税咨询服务,还对重点税源、重点企业开展“一对一、点对点”的政策辅导。

市税务局相关负责人表示,自新个税法出台,市税务局就利用上海税务官方网站、微信公众号、微博等“全方位、多维度、立体化”的渠道,及时推送了政策热点,确保政策宣传到位。

此外,浦东新区税务局还先后走访了苹果贸易(上海)有限公司、支付宝(中国)网络技术有限公司、红星美凯龙家居集团股份有限公司等大型企业,为这些员工人数多、代扣代缴工作量大、纳税金额大的企业进行主动辅导、答疑解惑。而徐汇区税务局则走访了区内大型劳务企业中智财务咨询有限公司、中智上海经济技术合作公司等,及时收集企业关切问题,回应企业诉求,解决企业困难。

新税法热点问题问答

问题一:9月份的工资10月份发放(10月1日后发放的工资),是否可以享受5000元的基本减除费用和新税率?

答:根据新个人所得税法和《财政部税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)规定,纳税人10月1日后实际取得的工资薪金所得,适用5000元基本减除费用和新的税率表。纳税人9月份工资在10月份实际取得,可以享受5000元的基本减除费用和新税率表。

但是需要提醒的是,工资薪金所得是按月计税,如果10月份再发放第二次工资,需要与第一次工资所得合并计税,不能再扣减一次5000元了。

问题二:2018年10月申报9月份工资的纳税人,个人所得税可以减除5000元的基本减除费用吗?

答:根据新个人所得税法和《财政部税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)规定,单位10月1日后实际发放的工资适用5000元基本减除费用和新的税率表。

按照现行个人所得税法,扣缴义务人每月所扣的税款,应当在次月15日内缴入国库,并向税务机关报送纳税申报表。对于9月正常发放的工资,相应税款在10月申报期内申报缴纳,不适用5000元/月基本减除费用标准。

问题三:单位在9月底依法发放了10月份的工资,是否可以享受5000元的基本减除费用和新税率?

答:根据《工资支付暂行规定》第七条规定,工资必须在用人单位与劳动者约定的日期支付。如遇节假日或休息日,则应提前在最近的工作日支付。因此,有部分单位可能会因国庆节长假而将10月份工资提前至9月底发放。各单位在9月底依法发放的上述本应于10月份发放的工资,可以适用新的基本减除费用和税率表,税务机关会实事求是地让纳税人享受到改革红利。为此,税务部门统一推广使用的扣缴客户端软件已提供了相应税款计算功能,依法提前发放工资的单位可以通过选择10月“税款所属期”适用5000元的基本减除费用和新税率表,但相应税款仍需在法定申报期内申报缴纳。

需要提醒扣缴单位和纳税人的是,9月份正常发放的当月工资仍需按3500元的减除费用标准和现行税率表计算并代扣代缴个人所得税。对于扣缴申报与事实不符的,税务机关后续会进行核查纠正。

问题四:过渡期个体工商户生产经营所得如何计税,可以减多少税?

答:根据新个人所得税法及相关规定,2018年10月1日至12月31日,对个体工商户的生产经营所得和企事业单位的承包承租经营所得,适用5000元/月的投资者减除费用和新的税率表。财政部、税务总局已经明确了过渡期期间应纳税款的计算规则,确保个体经营者能够及时享受减税红利。2018年汇算清缴时,需分段计算,前9个月适用3500元/月的基本减除费用,并适用原税法个体工商户的生产经营所得税率表;后3个月适用5000元/月的新标准,并适用新税法经营所得税率表。

举例说明:某个体户按照税法及相关规定计算出2018年全年应纳税所得额为200000元,税改前全年应纳税额为55250元(200000×35%-14750),税改后全年应纳税额为48812.5元。税改后计算方法为:应纳前三季度税额=(200000×35%-14750)×9/12=41437.5元;应纳第四季度税额=(200000×20%-10500)×3/12=7375元;全年应纳税额=41437.5+7375=48812.5元。因此,200000元的应纳税所得额,税改后比税改前纳税人减税6437.5元,降幅12%。

问题五:税法中的“基本减除费用”“专项扣除”“专项附加扣除”和“依法确定的其他扣除”有哪些区别?

答:个人所得税税基的扣除主要包括四类:基本减除费用、专项扣除、专项附加扣除、依法确定的其他扣除。

基本减除费用,是最为基础的一项生计扣除,对全员适用,考虑了个人基本生活支出情况,设置定额的扣除标准。

专项扣除,是对现行规定允许扣除的“三险一金”进行归纳后,新增加的一个概念。

专项附加扣除,是在基本减除费用的基础之上,以国家税收和个人共同分担的方式,适度缓解个人在教育、医疗、住房、赡养老人等方面的支出压力。在施行综合和分类税制初期,专项附加扣除项目包括子女教育、继续教育、住房贷款利息或者住房租赁、大病医疗、赡养老人等六项。

依法确定的其他扣除,是指除上述基本减除费用、专项扣除、专项附加扣除之外,由国务院决定以扣除方式减少纳税的其他优惠政策规定。

问题六:此次税改为什么要增加6项专项附加扣除?

答:为进一步增强税制的公平性、合理性,这次个人所得税改革在提高基本减除费用标准的基础上增加子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等专项附加扣除,体现了个人生活和支出的差异性和个性化需求,实现精准减税。

第一,这是贯彻落实党的十九大精神,回应社会诉求的重要举措。党的十九大提出“坚持在发展中保障和改善民生”“在幼有所育、学有所教、劳有所得、病有所医、老有所养、住有所居、弱有所扶上不断取得新进展”,社会对税前扣除子女教育、大病医疗等支出有一定呼声。此次税制改革在考虑纳税人实际负担、财政承受能力等因素的基础上,适当增加子女教育、大病医疗支出6项附加扣除,进一步完善了个人所得税费用扣除体系。

第二,适当考虑子女教育、大病医疗等个性化支出,能进一步增强税制的公平性、合理性,实现精准减税。

第三,这是与国际惯例接轨的重要体现。英、美、法、加、澳、日等国家,在基本费用扣除基础上,均有教育、医疗等相关专项附加扣除。

我也说两句

我也说两句

沪公网安备 31010602000361号

沪公网安备 31010602000361号